-

-

Lun-Vie 8:00am - 5:00pm | Sab 8:30am - 12:30pm

Preguntas frecuentes

1. ¿Por qué todos los préstamos de FOVIPOL, deben de contar con el Seguro de Desgravamen?

Deben tener Seguro de Desgravamen en cumplimiento de la Ley N°27801

“Artículo 5°.-

Garantías

La compra venta de inmuebles con recursos del Fondo y los préstamos

otorgados por este, estarán garantizados con primera hipoteca y seguro

de desgravamen hipotecario con el 50% de los beneficios sociales a que

tenga derecho el personal aportante siempre que medie una

manifestación expresa autorizando tal manifestación.”

2. ¿Qué cubre el seguro de desgravamen?

Cubre el préstamo en su totalidad, descontando intereses y otros conceptos que se pudieran cobrar por el préstamo. Es decir, el saldo INSOLUTO o la deuda pendiente al momento de ocurrir los siguientes siniestros:

* Muerte natural

* Muerte accidental

* Invalidez total permanente y definitiva por enfermedad

* Invalidez total permanente y definitiva por accidente

De esta manera, se beneficia a los herederos del administrado asegurado, quienes se verán liberados de una deuda.

3. ¿A partir de cuándo está vigente el Seguro de Desgravamen?

Para que entre en vigencia el Seguro de Desgravamen tienen que cumplirse 02 condiciones:

* Que el administrado haya llenado y firmado su Declaración Privada

de Salud (DPS) y esté debidamente aprobada.

* Que se haya hecho efectivo el préstamo; es decir, el desembolso

por parte de FOVIPOL.

4. ¿Qué documentos me entregan para poder comprobar que estoy afiliado al seguro de Desgravamen?

Los documentos entregados al administrado que acreditan su aseguramiento son la Declaración Privada de Salud (DPS) y la Póliza de Seguro de Desgravamen individual – prima mensual condiciones particulares con el código de registro de la SBS y N° de Póliza con su sello de APROBADO.

5. ¿Cuál es la máxima suma asegurada?

La máxima suma asegurada es el monto inicial del préstamo.

6. ¿Cuáles son los requisitos de aseguramiento?

Para poder acceder al Seguro de Desgravamen se debe ser mayor de edad, con un límite de edad de ingreso a la póliza de 68 años, 11 meses y 29 días, y gozar de buena salud.

7. ¿Hasta qué edad es la permanencia en el Seguro de Desgravamen?

La edad de permanencia en la póliza es de 84 años 11 meses 29 días posterior a ello la persona ya no se encuentra asegurada y es de manera automática no hace falta una comunicación al respecto.

En el caso de la cobertura por invalidez, solo es hasta los 74 años 11 meses 29 días posterior a ello ya no existe cobertura ni por enfermedad o accidente.

8. Cuál es la forma de pago del Seguro de Desgravamen?

El Seguro de Desgravamen se cancela de forma mensual en cada cuota que paga el administrado de acuerdo a su cronograma de pago, cada cuota se divide en: capital, intereses y seguro.

9. ¿Cuál es la vigencia de la Declaración Privada de Salud (DPS) del Seguro de Desgravamen?

La vigencia de una Declaración Privada de Salud (DPS) es de 06 meses.

10. ¿Cuándo una persona requiere pasar un examen médico?

Las personas pasan exámenes médicos cuando en su Declaración Privada de Salud (DPS) indica sobrepeso excesivo, padece de alguna enfermedad o de haber sido operado por dolencias a consecuencia de una enfermedad o accidente. Además, cuando el rango de edad y el monto del préstamo solicitado lo requieran.

11. ¿Cuál es la vigencia de los exámenes médicos?

La vigencia de una Declaración Privada de Salud (DPS) es de 06 meses.

12. ¿Cómo se coordinan los exámenes médicos?

La Unidad de Seguros en coordinación con el bróker de seguros, solicita a la aseguradora mediante correo electrónico en el cual se escanea la Declaración Privada de Salud (DPS) y es la aseguradora quien de manera directa se comunica con el administrado coordinando el día, hora y laboratorio al cual deberá acudir para realizar sus exámenes. Cabe mencionar que éste examen no genera ningún gasto al administrado, el costo de los exámenes lo asume la aseguradora.

Nota: La aseguradora podrá pedir exámenes adicionales cuyos costos corren por cuenta del administrado.

13. ¿Cómo se coordinan los resultados de los exámenes médicos?

Estos llegan de manera muy detallada al correo del bróker en el cual indican el mal que pueda tener el administrado. Asimismo, indica si es asegurable o no, pudiendo ser aprobado con sobretasa.

14. ¿Qué son la sobretasa?

La sobretasa es un porcentaje que aplica la aseguradora a las primas de seguros, esto debido a la gravedad y/o riesgo que presenta el administrado en cuanto a su salud, pero si están cubiertas de ocurrir algún siniestro a consecuencia de ellas.

15. ¿Cuáles son las sobretasas vigentes?

Dependiendo del estado de salud del administrado. La sobretasa varía pudiendo ser de 25%, 50%, 75% y 100%, 125%, 150% y 200% aplicables a la prima de seguro.

16. ¿Qué es una pre existencia?

Son enfermedades que son adquiridas antes de la contratación del seguro.

17. ¿Exclusiones del seguro de desgravamen?

Se consideran exclusiones a:

* Aquellas enfermedades que padecen antes de la contratación del

seguro y no son aprobadas con sobretasa.

* La práctica de deportes en las cuales ponen en riesgo su vida o

condición física.

* Personas menores de edad.

* Cuando exceden el límite máximo de ingreso a la póliza: 69 años, 11

meses y 29 días.

18. ¿Qué tiempo demora la afiliación?

Un promedio de 10 a 12 minutos, de cumplir con todos los requisitos y contando con una salud óptima.

19. ¿Cuánto es el porcentaje que puede exceder el importe del préstamo asegurado con el calificado?

El porcentaje solo puede exceder un 10%.

Ejemplo:

* Monto de Préstamo ==> S/120.000.00 (ciento veinte mil con 00/100

soles)

* El monto excedido 10% ==> S/12.000.00 (doce mil con 00/100 soles)

20. ¿Cuáles son las causales de la resolución del contrato de seguro?

La resolución del contrato se efectuará de manera inmediata sin previo aviso cuando:

* Transcurrió 90 días impago de sus cuotas.

* A partir del siguiente mes en que el asegurado cumpla la edad límite

de permanencia en la póliza.

* Cuando el asegurado cancele la totalidad del préstamo.

* Al haberse activado la cobertura de la suma asegurada contratada.

De esta manera, se beneficia a los herederos del administrado asegurado, quienes se verán liberados de una deuda.

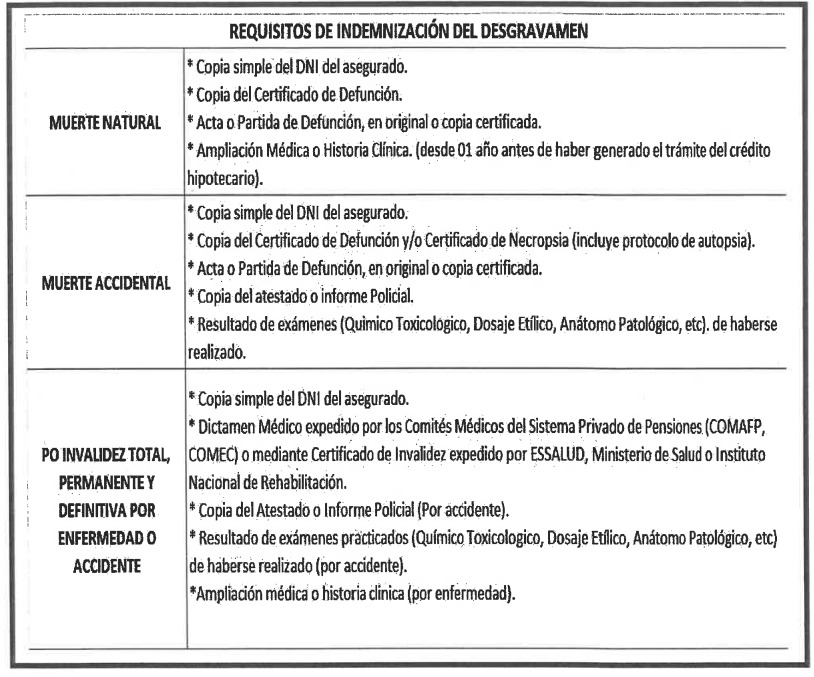

21. ¿Cuáles son los requisitos para presentar los siniestros?

22. ¿Qué es el Seguro de Desgravamen?

Es la unión de dos beneficios en uno solo otorgado a los administrados que cuenten con préstamos y estén al día en la cancelación de sus cuotas.

Los beneficios son:

* Cobertura del préstamo en su totalidad, descontando intereses y

otros conceptos que se pudieran cobrar por el préstamo al

momento de ocurrir algún siniestro (Muerte natural, muerte

accidental, invalidez total permanente y definitiva por enfermedad,

invalidez total permanente y definitiva por accidente)

* Contar con un Desamparo Súbito Familiar de: S/. 150,000.00. Es

decir que, en un mismo evento fallezcan ambos padres, dejando en

completa orfandad a sus hijos menores de edad.

23. ¿Qué es el REFINANCIAMIENTO?

Es el procedimiento que permite efectuar modificaciones en el plazo y monto de las cuotas del contrato original, a solicitud del interesado, cuando se presenten dificultades en la capacidad de pago del deudor, previa evaluación de la Aseguradora y aprobación de la Unidad de Recuperación de Créditos.

Excepcionalmente los créditos podrán refinanciarse por segunda vez durante todo el período del préstamo, siempre y cuando existan razones significativas y que el deudor demuestre oportunamente sus limitaciones y voluntad de pago.

Las refinanciaciones no estarán sujetas a la tasa de interés compensatorio y moratorio originalmente pactado; en tal sentido, se adecúan al rango de tasas que mantenga el FOVIPOL a la fecha de la solicitud

24. ¿Cuáles son los REQUISITOS DEL REFINANCIAMIENTO?

El refinanciamiento será en base al monto cancelatorio, de acuerdo con los requisitos siguientes:

1. Solicitud del deudor dirigido al Gerente General.

2. Copia del DNI vigente del titular y cónyuge si lo tuviera.

3. Croquis domiciliario con carácter de declaración jurada.

4. Las 02 ultimas Boletas de Pago (para efectuar la Simulación).

5. Evaluación y verificación de capacidad de pago del deudor (Simulación).

6. Evaluación y aprobación de la Compañía Aseguradora. (DPS – Unidad de Seguros).

7. Pago de cuota inicial.

8. Autorizaciones de Descuento por planilla única de pagos de la DIECO y/o Caja Militar Policial de préstamo y aportes debidamente firmadas por el Administrado.

9. Suscripción de adenda al contrato original.

Adicionalmente, se evaluará que el administrado esté nivelado en sus aportes.

25. ¿Qué es la REESTRUCTURACION?

Este procedimiento se emplea por la morosidad causada por errores de la administración, no incluye los intereses compensatorios ni intereses moratorios que se hayan generado. Los plazos y valor de cuota serán evaluados previa simulación de la calificación de la capacidad de pago.

26. ¿Cuáles con los REQUISITOS DE LA REESTRUCTURACION?

Esta operación es a pedido expreso del titular del crédito, de acuerdo a los siguientes requisitos:

1. Solicitud dirigida a la Gerencia General.

2. Copia de DNI vigente.

3. Croquis Domiciliario con carácter de declaración jurada.

4. Los 2 últimas boletas de pago.

5. Calificación de la unidad de Recuperaciones y Créditos de FOVIPOL.

6. Suscripción de adenda al contrato original.

Para la reestructuración la tasa de interés compensatoria y moratoria será la misma que la originalmente pactada en el otorgamiento del crédito.

27. ¿Qué es el FRACCIONAMIENTO?

Es un procedimiento de cobranza cuyo propósito es evitar el incremento de la cartera pesada y también para mitigar los efectos económicos a consecuencia catástrofes, desastres naturales o pandemias, otorgando la oportunidad al administrado deudor a realizar varios pagos parciales hasta por el plazo máximo de 12 meses (ordinario) o 24 meses (excepcional), brindándoles la oportunidad de ponerse al día en sus cuotas vencidas.

En el fraccionamiento de deuda de préstamo y/o adjudicación el número de cuotas está sujeto a la vigencia del seguro de desgravamen. Si ya perdió el seguro de desgravamen deberá solicitar el refinanciamiento de su deuda.

Este procedimiento no requiere adenda, solo se requerirá llenar y suscribir el formato de Fraccionamiento como compromiso de pago. El fraccionamiento deberá contener los requisitos mínimos de validez, a saber:

1. Número de Documento Nacional de Identidad y CIP.

2. Apellidos y nombres.

3. Croquis Domiciliario con carácter de declaración jurada.

4. Concepto de pago.

5. Tipo de moneda.

6. Entidad bancaria por la cual se realizarán los abonos.

7. Monto de deuda a fraccionar.

8. Número de cuotas fraccionadas y monto de las mismas.

9. Suscripción de Transacción Extrajudicial en el caso de fraccionamiento de aportes.

28. ¿Por qué debo presentar la licencia de edificación para la modalidad de préstamo de construcción?

La licencia de edificación se solicita porque se encuentra contemplada en el Decreto Supremo N.° 003-2025-DE, que aprueba el Reglamento de la Ley N.° 24686, específicamente en el literal b), numeral 36.2 del artículo 36°, publicado el 27 de junio de 2025.

Este documento acredita que el proyecto cuenta con la autorización de la municipalidad correspondiente para ejecutar la construcción, conforme a la normativa vigente.

La presentación de la licencia de edificación aplica únicamente para la modalidad de préstamo de construcción y se exige para las solicitudes presentadas desde el 1 de abril de 2026.